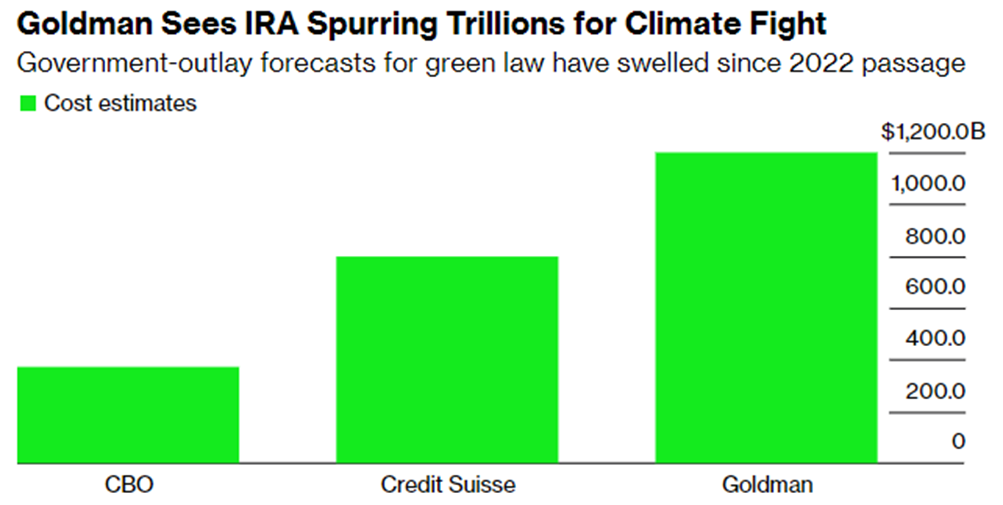

Una proyección del Banco Goldman Sachs refleja que la ley de energía limpia aprobada por el presidente de EE.UU., Joe Biden, tendrá un costo de alrededor de $1.2 billones de dólares. Esto es tres veces mayor que la estimación oficial del gobierno. ¿Qué implicaciones tiene esta proyección para la inversión en energía renovable?.

La ley de energía limpia, parte de la iniciativa de Reducción de la Inflación aprobada en 2022, busca promover las inversiones en energía renovable y reducir la huella de carbono. Además, es una de las prioridades de la administración de Biden. Según la proyección de Goldman Sachs, es probable que estos $1.2 billones de dólares desencadenen poco más de $3 billones de dólares de inversiones en energías renovables.

El problema no es lo que, potencialmente, dicho estímulo podría traer consigo a la economía mundial. La iniciativa ha estado en medio de la controversia desde su misma concepción. Desde la oposición natural del partido Republicano, hasta las inconformidades expresadas por la Unión Europea por el daño que implicarían los subsidios a las compañías europeas; el punto principal de controversia es que las medidas de estímulos potencian justo lo que buscan combatir: la inflación. Por eso la proyección de Goldman Sachs es preocupante, aunada a otros factores.

El factor inflacionario y el de financiamiento son fundamentales para que los proyectos de energía renovable se conviertan en realidad. Uno de los obstáculos es el incremento del costo financiero debido a la alza de las tasas de interés de referencia en EE.UU. Los estímulos fiscales y los subsidios pueden no ser lo suficientemente atractivos para los inversores.

Tras la crisis bancaria y el consecuente desplome de instituciones como Silicon Valley Bank y Credit Suisse, el esquema no es lo suficientemente atractivo para los bancos. Esto se debe a que los bancos están enfocados en proporcionar financiamiento más caro para proyectos con menor riesgo financiero. Es decir, proyectos que no son precisamente de energías renovables.

Para sortear el problema, otros modelos de financiación entran en la dinámica, como los bonos indexados a la inflación y bonos de carbono. Por ejemplo, Shell, la compañía petroquímica, ha proyectado que el valor del mercado de los bonos de carbono (instrumento financiero que permite a compañías comprar créditos para compensar sus emisiones) se multiplicará por cinco para 2030.

Sin embargo, la emisión y compra de bonos no representa una garantía de inversión en proyectos renovables. Ya cuestionaron su factibilidad en la Cumbre climática COP27 en Egipto, en la que, en muchos casos, lo consideraron una forma de greenwashing, pues simulan la disminución de emisiones internas.

El modelo que podría ser próspero en este contexto, es la asociación público-privada entre gobierno y empresas, con el fin de proporcionar financiamiento para estos proyectos, con el gobierno asumiendo parte del riesgo financiero. La proyección de Goldman Sachs refleja que, por un lado, se dimensionan los costos y su incremento inflacionario y, por el otro, es más complejo hablar de beneficios como reflejo de esta inversión, si no son claros los proyectos en donde fructificarán esos recursos.