El informe energético anual de JPMorgan, “Heliocentrism: Objects May Be Further Away Than They Appear”, ofrece una visión sobre el ritmo de la transición energética y el camino hacia la electrificación. Analiza los desafíos geopolíticos de una revolución que avanza con lentitud, pero de manera constante y en la dirección correcta.

“Y, sin embargo, se mueve”. Con esta frase Galileo Galilei finalizó su comparecencia ante la Santa Inquisición en 1633 tras abjurar de la teoría del heliocentrismo, aquella que dice que la tierra se mueve alrededor del sol. Y aunque no hay evidencia comprobable de que el astrónomo italiano realmente la haya dicho, se le reconoce como sinónimo de que, aunque se niegue la verdad, sigue estando ahí.

En tiempos recientes, ha surgido una nueva teoría del heliocentrismo, ésta se refiere a que el acelerado crecimiento de la energía solar y del almacenamiento energético se encuentran en el centro de la transición energética y, por consiguiente, ya no son necesarias inversiones adicionales en la generación térmica de energía.

El crecimiento no ha sido el esperado

Sin querer negar el crecimiento que ha tenido el mercado de la energía solar, tanto en servicios como en uso residencial ni los costos decrecientes de almacenamiento. Una realidad es que, tras 9 billones de dólares invertidos globalmente en la última década en energía solar, eólica, vehículos eléctricos, almacenamiento, calefacción eléctrica y eléctrica, el crecimiento de la participación de mercado de las energías renovables ha tenido una pendiente de crecimiento lineal, con incrementos del 0.3% al 0.6% por año, muy lejos de los aumentos exponenciales de otros sectores como el de AI.

Sin embargo, los combustibles fósiles se han negado a retirarse sin presentar pelea, en particular el gas natural. Una serie de factores interrelacionados han contribuido a que al mundo le sea complicado, y económicamente poco redituable, sustituir de manera más acelerada la generación de energía eléctrica proveniente de fuentes no renovables.

Resurgimiento de los dioses Helios y Eolos

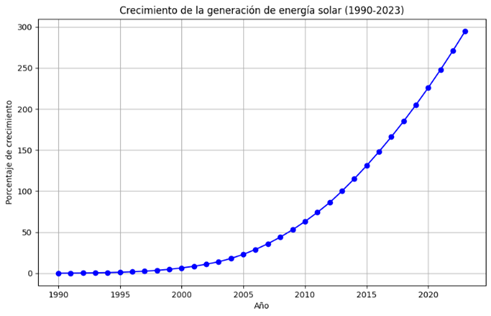

Los promotores del heliocentrismo difunden con satisfacción que el crecimiento de la capacidad de generación de energía solar se ha duplicado en la última década. Según proyecciones de Bloomberg New Energy Finance, la capacidad volverá a multiplicarse del 2024 al 2027. Hoy en día a nivel global la generación solar es la principal fuente de energía que se adiciona a las redes eléctricas, un 60% del incremento total y se estima que para el 2027 será del 75%.

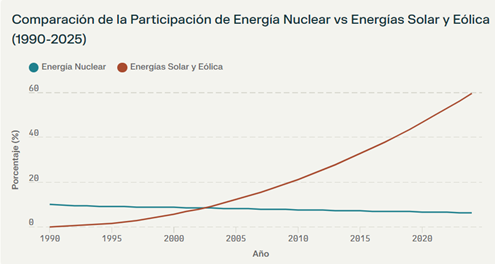

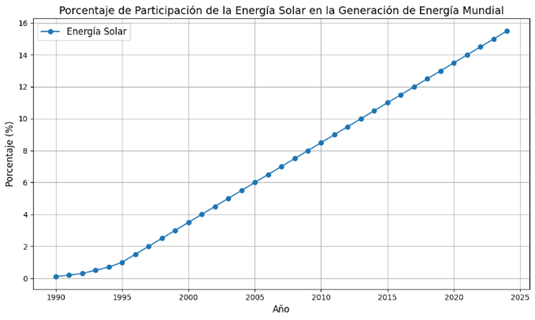

A nivel global, la suma de la nueva generación de energía solar y eólica ha sobrepasado a la de energía nuclear. Dados los factores de capacidad solar global del 15% al 20%, su participación en la generación de electricidad es menor de lo que podría pensarse. La energía solar representa solo un 7% de la generación mundial, aunque la cifra podría duplicarse para el 2027.

Un reto adicional es el dominio de China en las cadenas de suministro relacionadas a la energía solar: su participación de mercado en la manufactura de equipos sobrepasa el 80%, el doble de la capacidad demandada de crecimiento de generación. Aunque países como Estados Unidos están trabajando para desarrollar sus propias cadenas de suministro, todavía queda mucho trabajo por hacer. Las amenazas de guerras comerciales entre ambos países pueden traer repercusiones importantes en este mercado.

El poder del Átomo

No podemos olvidar en esta ecuación la importancia de la energía nuclear y la generación por hidrógeno. Aunque países como Alemania y Reino Unido se están alejando de la energía nuclear, ya sea cerrando plantas o abandonando planes para renovar las existentes, Estados Unidos tiene planes para construir nuevas. Las acciones de empresa relacionadas con centrales nucleares han tenido alzas significativas en meses recientes. Pero a pesar de tener apoyo bipartidista en el gobierno, hay obstáculos técnicos que hacen que exista una precaución entendible entre los expertos, como la dificultad del enriquecimiento de uranio y prolongados tiempos de entrega de equipos clave, además de que la mitigación de posibles fallas o riesgos ambientales en las centrales nucleares dificulta las discusiones.

El hidrogeno verde parecía ser una alternativa viable en la generación de electricidad, sin embargo, sus estimaciones iniciales de costo probaron ser demasiado optimistas, y al día de hoy se sabe que se requiere de más energía para manufacturar hidrógeno que la energía que el hidrógeno puede aportar, y como analizaremos más adelante, el costo de los combustibles fósiles sigue siendo muy inferior al de esta alternativa, lo que dificulta su adopción masiva.

La dificultad de la descarbonización profunda

Como mencionamos anteriormente, uno de los problemas principales de la descarbonización masiva es el factor económico, pero no es el único.

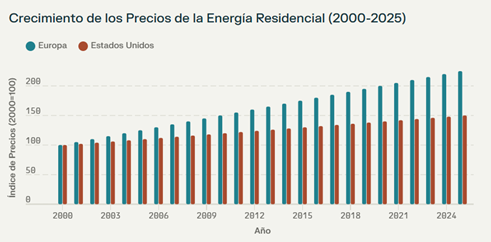

Aunque no se pueden negar las ventajas ecológicas provenientes de fuentes renovables, los beneficios económicos no siempre son tan claros. A diferencia de otras transiciones, como por ejemplo de vapor a eléctrica, en donde la eficiencia y ahorros eran evidentes, lo que hacia que las migraciones se pagaran solas en un plazo relativamente corto, en la descarbonización profunda no se ha dado este fenómeno. Incluso en Europa, que lleva un avance del 50% en este rubo, ha visto incremento en los precios de la energía residencial de 2 a 4 veces los vistos en Estados Unidos

Pero el precio no es la única variable por considerar, ya que la disponibilidad de la energía es sumamente importante, sobre todo en procesos industriales como los del acero, cemento, petroquímicos, etc., en donde las empresas no pueden arriesgarse a verse afectadas por las variaciones de la generación de energías renovables, comparadas con la previsibilidad de los combustibles fósiles.

El reto es integrar las energías renovables en el sistema eléctrico de cada región, sin comprometer la confiabilidad del suministro.

Trump 2.0

Sin tener detalles claros, es un hecho que la administración del presidente Trump no tiene un interés prioritario en las energías renovables sobre los combustibles fósiles o temas como la inflación. Hay estimaciones que los subsidios a las facturas energéticas pueden tener un declive de hasta $650 mil millones, un tercio menos que la propuesta original. Esta baja se compone entre otras cosas de reducciones de créditos para vehículos eléctricos y unos menores incentivos fiscales a inversiones en energía solar o eólica. Adicional se prevé un endurecimiento en nuevos permisos en proyectos. La constante amenaza de aranceles a productos chinos, que ya sabemos es el principal proveedor de paneles solares, o hasta la energía proveniente de Canadá, empantanan la claridad del mercado de energías.

Por el contrario, el plan de control de inflación de Trump se enfoca en ampliar la producción de barriles de petróleo un 7% incentiva a que el uso de fuentes no renovables siga siendo más atractiva tanto económica como operativamente.

Como podemos ver, la transición energética a nivel mundial enfrenta retos importantes, con cada país tomando decisiones independientes que no siempre suelen ir en la misma dirección, aunque haya efectos temporales, como una administración poco alineada con los objetivos de reducción de dependencia de combustibles fósiles, la tendencia continua con un crecimiento lento, pero a paso constante.