El consumo eléctrico global es una radiografía de la dirección del crecimiento económico en el mundo.

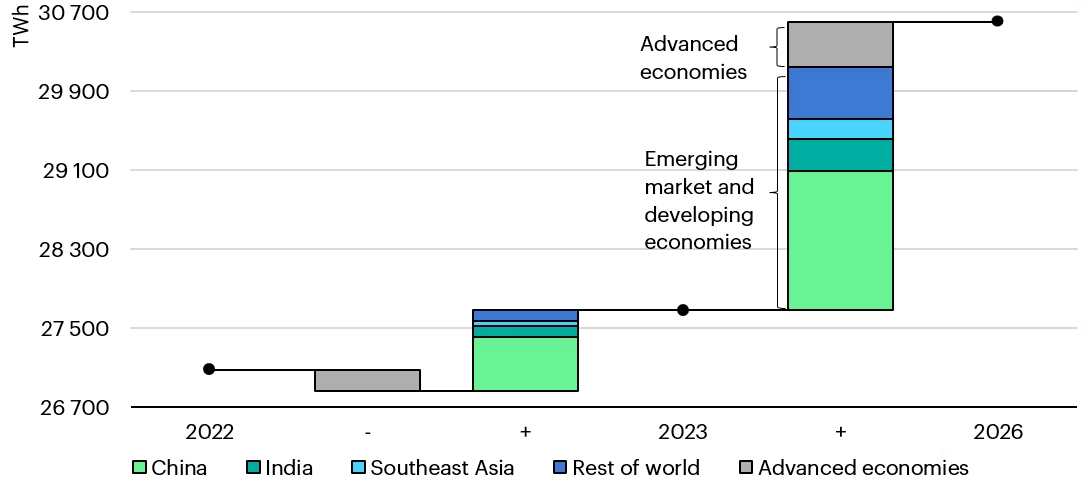

En el año 2023, la demanda eléctrica creció un 2.2%, con China, India y el sudeste asiático liderando el podio, mientras que en las economías occidentales, como Estados Unidos y la Unión Europea, el consumo disminuyó. Se prevé un aumento promedio del 3% anual en la demanda de 2024 a 2026, impulsado por mejores perspectivas económicas y la electrificación de los sectores residencial y de transporte en los países emergentes.

Los sectores que han presentado mayor crecimiento son los Centros de Datos, la Inteligencia Artificial y las criptomonedas. El consumo eléctrico de estos sectores podría duplicarse para 2026; solamente el consumo total de los Centros de Datos podría superar los 1000 TWh para 2026, superando así el consumo eléctrico total de Japón. Por eso es muy importante la actualización regulatoria y las mejoras tecnológicas enfocadas a la eficiencia energética para moderar este aumento.

China lidera el consumo eléctrico, pero a medida que su economía se desacelera, así también su demanda: se prevé que alrededor del 85% del aumento de la demanda hasta 2026 provendrá de fuera de la Estados Unidos y la Unión Europea, con una contribución sustancial de China, aunque su crecimiento se está moderando, pero las economías emergentes complementan esta demanda. Por ejemplo, el crecimiento de la demanda eléctrica de India supera el 6% anual hasta 2026, lo que equivale a agregar la demanda actual del Reino Unido en tres años. Por otro lado, el consumo per cápita en África está estancado y se espera que apenas alcance para 2026 los niveles de la década 2010-2015.

Estados Unidos, que reporta una caída de la demanda en 2023, pero con perspectivas de recuperación moderada a partir de 2024, registra este declive principalmente por reportar un invierno más benigno y una caída en la producción manufacturera. En la Unión Europea la demanda sigue disminuyendo por segundo año consecutivo, afectada por los altos precios de la energía y la destrucción de demanda en sectores industriales intensivos en energía, que cayó un 6% en 2023. Los costos de este tipo de energía fueron hasta un 50% más caros que en Estados Unidos y China, cuya diferencia de costos ya existían desde antes del conflicto de Rusia y Ucrania, pero dicha diferencia no ha hecho más que agravarse. De mantenerse esta tendencia, la competitividad de la industria europea se mantendrá bajo presión.

Las energías renovables aumentan su adopción y en 2023 constituyeron el 39% de la generación agregada a la red y se espera que cubran hasta el 50% de la nueva demanda global para 2026. Para el 2025, las renovables contribuirán con el 30% de la generación global de electricidad, apoyado por la expansión de la energía solar y así, desplazará al carbón como fuente energética, cuya generación eléctrica caerá hasta un 1.7% anualmente hasta 2026. El factor clave será China, donde las renovables y la energía nuclear están expandiéndose a un ritmo muy acelerado. En contraste, se prevé que el gas natural experimentará un crecimiento global promedio del 1% anual hasta 2026, compensando las caídas en Europa con aumentos en Asia, Medio Oriente y África.

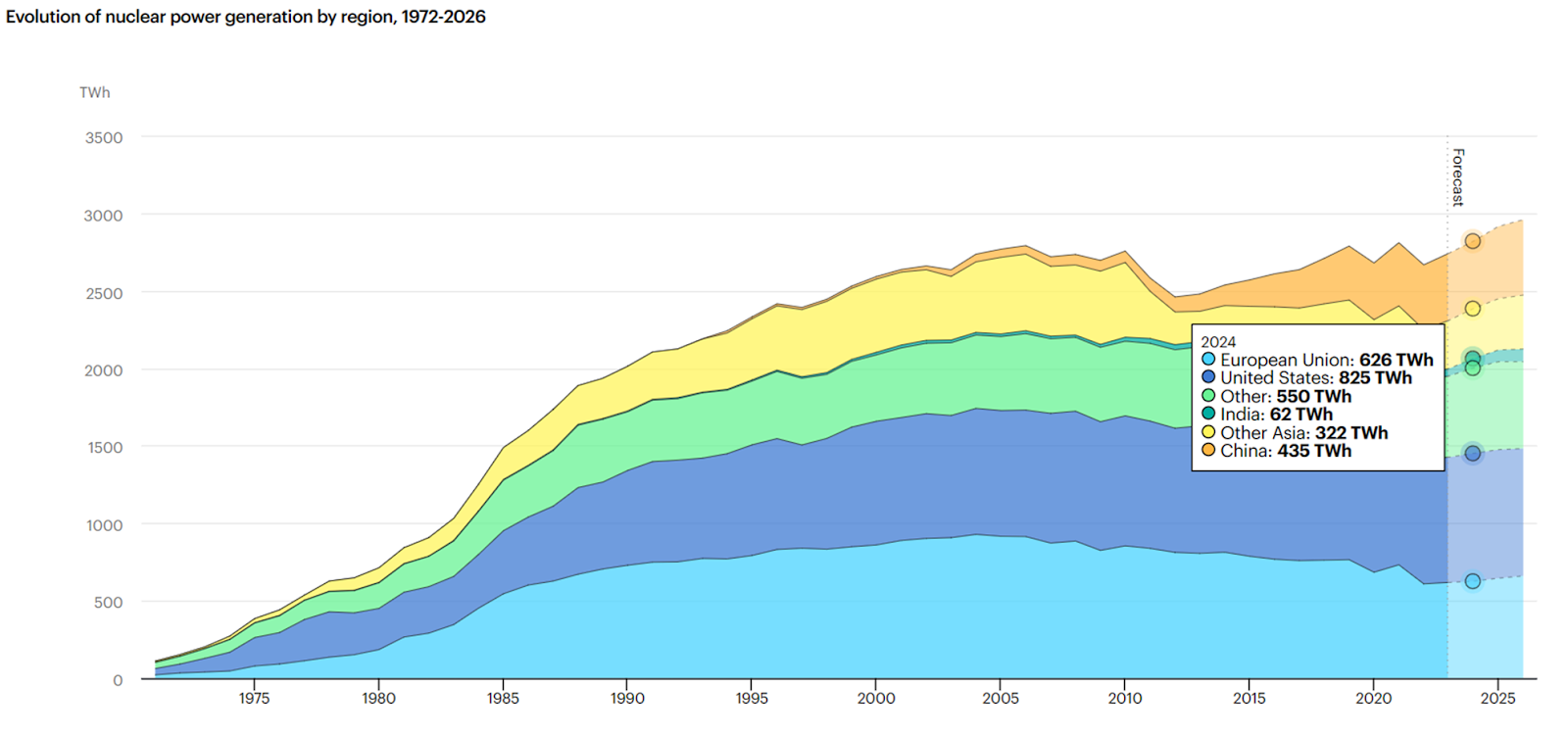

El caballo negro del crecimiento de las energías renovables es la generación nuclear, la cual está en camino a superar su récord anterior del año 2021, con un crecimiento del 3% que se mantendrá para el año 2025. Varios países, como Francia, Japón (que ha reiniciado su actividad nuclear), India y la misma China, la consideran clave para la seguridad energética y la reducción de emisiones. De tal manera, Asia superará a América del Norte como la mayor en capacidad nuclear para fines de 2026, impulsada por China e India.

Como resultado de una mayor contribución de las energías renovables en la generación eléctrica, se espera que las emisiones de CO2 globales del sector eléctrico caigan en un promedio del 2% anual hasta 2026. La intensidad de CO2 de la generación eléctrica se reducirá dos veces más rápido que en el período pre pandémico, aumentando los beneficios de la electrificación de otros sectores.

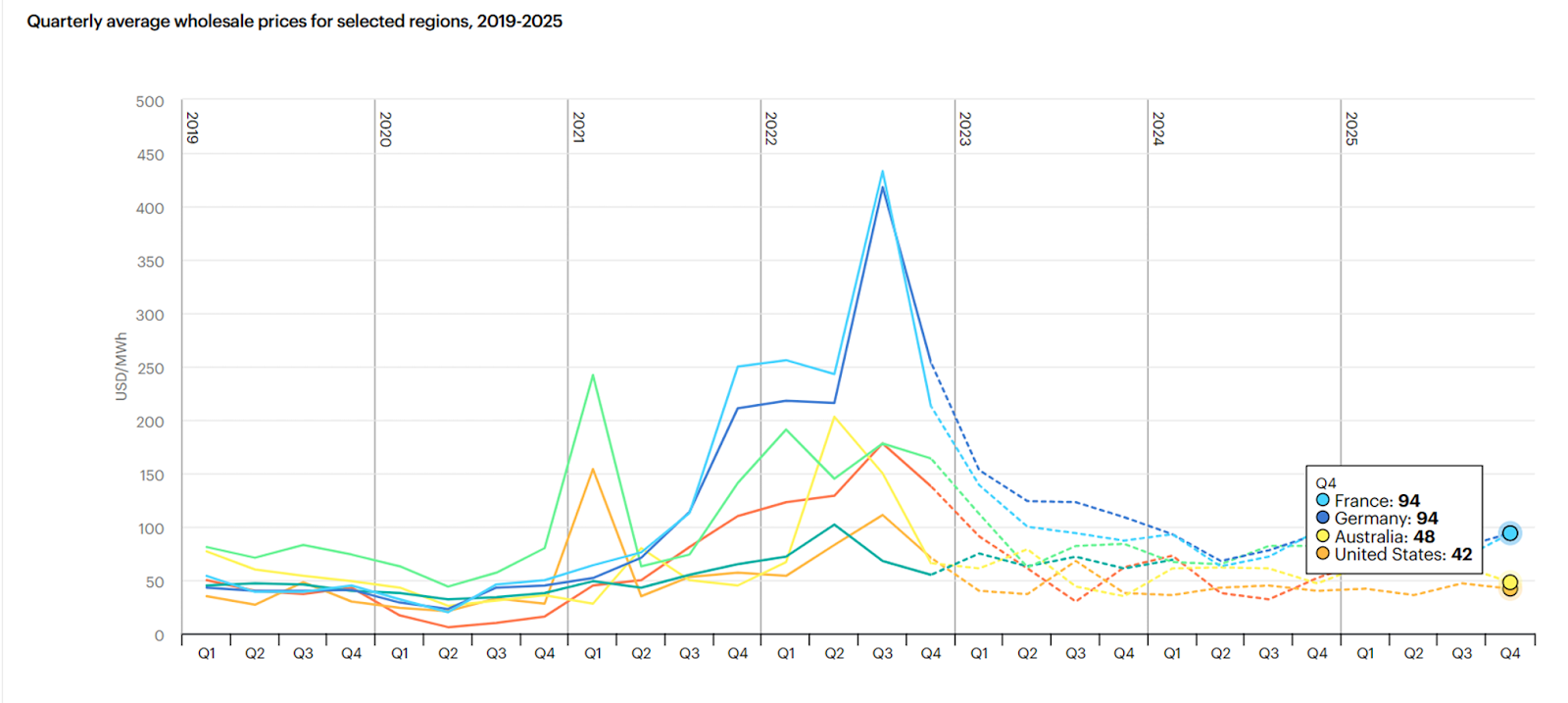

Los precios mayoristas de la electricidad mantienen su tendencia a la baja, pero aún siguen altos; disminuyeron en 2023 respecto a los máximos de 2022, pero siguen significativamente por encima de los niveles de 2019 en muchas regiones. El impacto en la producción industrial se hace sentir y pone en relieve la crisis energética por la que atraviesa Europa. El impacto climático se hace patente en la disminución de la generación hidroeléctrica en 2023 en países como Canadá, China, Turquía y México. Este declive subraya la importancia de diversificar las fuentes de energía y reforzar las redes de transmisión. Por lo mismo, los sistemas con alta participación de renovables están implementando medidas para asegurar la estabilidad de la red y la resiliencia frente a las intermitencias en la generación.

México, como vimos anteriormente, ha seguido creciendo y generando más electricidad, pero contaminando más y con un estancamiento de la participación de energías renovables, contrarios a la tendencia global. Mientras el calentamiento global condiciona la generación de energías como la hidroeléctrica, el impulso de otras renovables como la fotovoltaica o eólica bien podría ayudar a sustituir este flujo de energía, pero eso no está sucediendo. Si para el año 2025, se proyecta que las renovables contribuirán con el 30% de la generación eléctrica, en México, con un declive al 22% de participación en el mix eléctrico, se estará perdiendo tiempo valioso para equipararse a la media mundial.